��

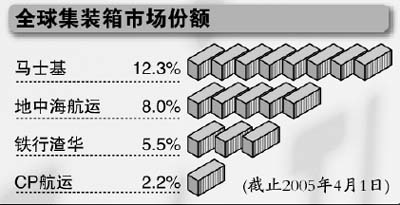

����ȫ�����ҵ������һ����ʿ�������ڽ���5��11����Ѹ�ײ����ڶ�֮�������չ�ȫ����������������������һʱ֮����ȫ�����ҵ�缤����Ȼ����һ����������Ѫ���������Ǿ������ؿ��ǵģ�����ʿ�����Ž�һ�����ŵ�ս�Ծ��ߡ���β���ʹ��ʿ���ڹ��ʺ����г��ķݶ�һ������ԭ����12%�ﵽ18%���γ�һ�������͵ĺ��˼��š��������˹�˾���������ۿڡ�����ҵ��������������һ�������˼��Ż������Ӱ�졣

����ȫ��װ��ҵ����ּ��л�����

�������ڹ��ʺ���ҵ�����ʱ��ܼ���������ݸߡ�Ͷ�ʻ����ڳ����ص㣬��ҵ���������ŵ�ͬʱ��Ҳ��Ѱ��ͬ��ҵ֮������ϣ��Դﵽ��ģЧӦ��ʵ����Դ���������Ʒ��ա��ع�ʮ����������ҵ��չ���̣����Կ��������ֹ�˾��̽������ͷ�չ֮��ʱ��������Ϯ�˴Ӿ����������ϵĵ�·����Ϊ��������Ҫ�ֶ���ͨ��������ͼ�װ�䴬���Խ��ͳɱ�������Ӿ���������ʣ�����ų����ͼ�װ�䴬�Ľ����Ͷ����Ӫ��ȫ��װ��ҵ����ּ��л����ƣ����ֹ�˾��Ӫ��������������֡�

������2002��ף��������ϵ��������Ͱ��ֹ�˾��ԼΪ�Ĵ�ս�����˼����������˾�����ơ��ĸ������ǣ�ΰ�����ˣ������ձ��ʴ����������⡢�ղ����ء��������ǹ��ʡ��������������������ˣ�����������ͳ���̴��������ִ��̴���CKYH���ˣ�������Զ�������������������������������ˣ�����������ʤ�������������Ϻ��ˡ�����˾����ʿ����½�ͳ��ټ��š�

����ս������������ɢ��������������������ȡ�����൱��ijɹ������˳�Ա�ĺ���������λ���⡢��ͷ����ʹ�����������Ǻ��˹�˾��ɳ�ذ��������ʺ��˹�˾�������Թ�˾��Ϊȫ������ˡ�ʵ��֤����ս�������ں�����ơ���Դ�Ż����ɱ����Ƶȷ�����һ�����ƣ�����Զ���������Ϊ��������Ҳ����Ӫ��ľ�Ӫ��������ң�ʹ��ʡ�ɱ���Ŭ����ʱ��ա�ս������ȱ���ȶ��ԣ�ֻ��ͨ��Э����ʽ��ɵ������ɢ�ļ��ţ����˸�������ȱȽ��ǣ�����ֻ����һ���̶��Ͻ�����������ͷӪ�˳ɱ����������Գɱ���֧ȴ�ܴ����˽�ʹ��Ա��˾���ò�ɥʧ���ྭӪ�ϵĶ����Ժ�����Ȩ�����磬��Ա��˾��δ����������Ա��˾ͬ���ǰ���£������������������ô����������������ɿ��ٻ�������ߵȣ�������ᱳ������ҵ�Ļ�����Ӫ���ơ�����ˮƽ�IJ�ͬ�����⣬��ʹ���˵Ŀ����������ñȽϸ��ӵȵȡ�

������Ƚ϶��ԣ���װ�������ҵ֮��ļ沢�չ�������ʵ������Դ��ȫһ�廯����������һ�����㣬�ɴﵽ����������ɱ���Ŀ�ģ��������ڼ沢�չ������ʲ�ΪŦ���Ѻ�������������������Կ��Գ�ַ��ӹ�ģ�������ƣ������ںģ�ͬʱ���沢��ڱ�����Ҳ��һ���ʱ����еĹ��̣�ʹ����Ҫ����������ҵ���У�ʵ������Դ���������á���ˣ��沢�չ������������Ϸ�ʽ��û�е����ƣ�����Ϊ��װ�������ҵ֮��ʵ�����ϵ�����������Ԥ�⣬δ�������У��沢�չ��Ի������ȥ���ҹ��̽���һ���ӿ졣���缯װ��������ҵ�������飬���վͽ��γɼ��Ҽ����Դ�˾�������ڼ��л���¢�ϻ����Ӷ�ʹ��������ҵ���ڸ߶��ȶ�״̬��90�����������ǰ��ʮ��װ��������乫˾������������ռ���缯װ�������������33%��ʮ��֮�������ӵ�50.7%��

�������ž���ȫ���ƽ����沢�չ����������ڰ�����ҵ֮�䣬���dz����Եر����ڹ������˽硣Ŀǰ������ǰ10λ���ֹ�˾ռ����������������1999���18.5%������2003���34.4%����VLCC�����г�����������Ҫ�����ڼ��������С���ֹ2004��4�£�Tanker International��Frontline��MOL��World��wide��Vela���ӹ���VLCC����153�ң�ռ����VLCC������������35.4%���Ӵ��ӽṹ�Ͽ���VLCC����ǰ���Ӷ���20�����ϣ�����˾���⣬��NITC������ӪVLCC 12�ң����̾�7���⣬�����������Ӫ��ģ����Խ�С��

�����й�������ҵ����ȴ��Է�ɢ

������2004��1��1�գ�ȫ��װ����ֹ�˾�У����ٺ���ӵ�м�װ�䴬136��,������39��TEU,������3���г��ݶ�ռ6.1%�������ܼ�454 834��TEU����Զ����Ŀǰӵ��130���Ҽ�װ�䴬������λ40��TEU��������9���г��ݶ�3.2%�������ܼ�236 399��TEU���к�����ӵ������λ35��TEU��������11���г��ݶ�2.6%�������ܼ�191 953��TEU������������ˡ����̾֡��й���۵Ķ������˾��������15�����й�̨����������˹�˾��������18������ҵ�������й�������������5�Ұ��ֹ�˾����ȫ��ǰ20λ���а�,ӵ�м�װ�䴬����Ϊ427��,��������105��TEU,ռǰ20��������(493��TEU)��21.3%���������Ƶȷ���ԭ����Щ��ҵ������������������Է�ɢ��

����Ϊ��߾���������չҵ���١���Զ���к�ͨ����λ���ۡ���λ����������Ӫ�ȷ�ʽ���������в��Ժ�������������Զ��1999�������Ͼ�Ӫ�������Ϸǡ��������ˣ��ӿ��Ϻ���������������й�������Ҫ�ۿڡ����ٺ���Ҳ��2005��4��15�����й�����������������ŷ���߲�λ����ҵ���������������ൺ������������������Ӫ���к����ڳ�������������ŷ���ߣ��ֶ���̨�嵽ŷ���ߣ����������ӻ�����ŷ���ߡ����ǣ������ĺ����ԱȽ��٣��й�����ҵ�������Դ��ڵ������״̬��

�����ҹ�������ҵ���Ӧ�Բ�����

����1.�������ü沢�չ�ս��

������Զ�ܹ�˾���к������ܹ�˾���й���ó���乫˾Ӧ����̽�����ʲ�ΪŦ��ʵ�ֺϲ��Ŀ����ԣ��γ�������ҵ����θ���ҵӦ�����沢�չ�����������С������ҵ�����������ޡ��г���ΧС����С������ҵ����������Ӫ�����ʵ����Դ�������ã����Ӧ��������г����Ժ��ʵĹ��⺽����ҵʵʩ�沢�չ���1997��ף���Զ���������������Թ��ϲ����������ܸ�������Ӱ�����ո�dz��

����2.������Ӧ�Ӵ���Ӫ����

������Ŀǰ�沢�չ�����һ����λʱ����ȡ��Ӫ��ս����Ͷ���١���Ч��Ľݾ�����ͨ��������ҵ��ʽ�齨��Ӫ�塣���ҹ��ϴ�ļ�װ��������ҵ�У���Ӫ���ѱ��ᵽ�����ճ̣�����Զ���к��������˵ȶ��ڲ�ͬ�̶����������ҵ��������Ӫ����������Ӫ����һ����̽�Եģ���δȫ��չ������С��װ�������ҵ�������ڶ�����Ӫ״̬�����ڳɱ��ߡ���λ�����ʵ͵�ȱ�㣬����һ����ҵ��������������������ɱ�������������������Ȼ���ھ������ơ�

����3.����Ӧ����֧�ֺ�����ҵ�沢

����ͨ���������һЩ���ʼ沢�չ��������о������Կ����������������˷dz���Ҫ�����ã��Լ沢�չ���ȡ֧��̬�ȣ�����ҵ�沢������ʹ�ÿ����ҵ֮��ĺϲ����ڶ�ʱ������ɡ�����ʿ���������͵õ��˵���������ŷ�˵Ĵ���֧�֣���������ִ���˾�չ�������Ӫ���˹�˾�õ��˷��������Ĺ�����

�����м��ڴˣ��ҹ���ͨ�����ط���ͨ���ܲ��ţ�Ӧ������˷������������һЩ�������Լ沢�չ���������Ϊ��ȡ����֧�ֵ�̬�ȣ�ͨ���ƶ����ķ��ɡ��������ʽΪ��ҵ�沢�չ��������õĻ�������������Ӧͨ����۵��أ������ҹ���װ�䡢ʯ�͡�����ʯ�Ȼ�Դ���ƣ����Ϲ��ڴ�����ҵ�;��С��й�����ľ�����ҵ���齨���ˡ����ˡ�ɢ���ȳ�����ҵ�����������ʺ����г������⣬�����һ�����ƿ���沢�չ��ķ��ɣ��Թ淶�����ļ沢�չ���������Ϊ��

����4.Ӧ��ǿ����ҵ���ϡ��沢�չ������о�

������װ�����������ҵ������ģ�ϴ���ҵ���Ͻ���һ��ӵĹ��̣�����漰����ܶࡣ��Ŀǰ�������ҹ�����ҵ���ϵ��о����࣬����ֻ�Ƕ��Է����������ҹ���ҵ���ϻ�沢�չ��İ����dz��٣����������ҹ��������ϵͳ���о��������������ҵ��о�������Ҫ�磬�����ܶ࣬�������������о�������ʵ������ϼ�������һ���Ļ������������Ӧ�������������ҵľ��飬��ǿ��ҵ���ϵ������о���

����:һ�� ��Դ:�й�ˮ����־ 2005-08-23